企業主導型保育事業の「改修支援加算」および「改修実施加算」について(令和2年度事業で内示を受けた園が対象)

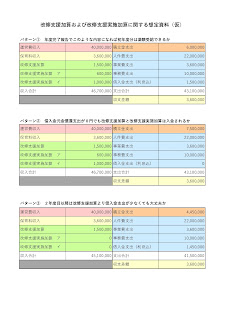

さて、令和2年度企業主導型保育事業の内示については、おそらくほとんどが出そろった状態かなと思います。 弊社が直接ご支援をした12社さまについては、12社さまとも内示を得ることができ、成功率100%ということで良い年末を迎えられそうです。 ただ、内示を得たのもつかの間、今回テナント改装をして補助を受けると申請した園については、平成30年度事業までのように整備費での補助ではなく、運営費での補助を受けるルールに変わっております。 これが非常にややこしい取扱いになっており、このブログでも再三ご紹介はしたのですが、昨日、対象となる事業者さま宛に通知文書が届いたようです。 令和2年度事業においては、テナント改修工事の補助は「改修支援加算」による補助になるのですが、上限1,500万円(各種加算のことは今回考えずに書きます)の「改修支援加算」を1年あたり150万円受給し、これを10年続けて受給する形となります。 そのため、毎年の運営費の年度完了報告内容によって、この加算の取扱いが変わるのですが、これがどのような取り扱いになるか、明確に示されていませんでした。 このことについて、昨日届いた通知文書にはこのようなことが書かれておりました。 (以後は分かりやすくするために、1,500万円を1年150万円ずつ受給するイメージで書きます。必ず150万円もらえる訳ではありません。) ①開園前に借入をして、開園後に返済する借入金と利息が助成対象 → 年度完了報告時に150万円までなら「借入金元金償還支出(支払利息含む)」を計上可能。 ②開園前に借入をして、開園前に返済した借入金と利息も助成対象 → 年度完了報告時に「改修立替支出」として「借入金元金償還支出(支払利息含む)」と合計して年間150万円までなら計上可能。 ③開園前に自己資金一括で支払った場合も助成対象 → 年度完了報告時に年間150万円までなら本部繰り入れが可能だが、「改修立替支出」として支出計上する。 ④5年で借入金を完済してしまった場合も引き続き受給可能。 → 仮に5年で借入金を完済してしまっても、6年目以降は「改修立替支出」を年間150万円まで計上可能。 ⑤金銭消費貸借契約書があれば、金融機関ではなく、代表者個人やグループ法人からの借入金も可能。 → ただし、同一法人内での借入は自己資金扱いとなる。 ⑥「改修支援加算」...