企業主導型保育事業 内示決定通知(令和2年度新規事業)の状況2

さて、12月16日以降、続々と企業主導型保育事業(新規募集)の内示決定通知が届いているようですね。

今回、弊社では18件の申請をご支援いたしましたが、18社のうち8社に内示決定通知が届きまして、10件は審査中という状況です。

※ 令和2年12月19日 15:00現在

これまで、新設、改修を問わず、順番に内示決定通知が届いておりまして、弊社が関わる企業さまの関係でいきますと、だいたい以下のような感じです。

・10月21日 第1号内示通知

・11月20日 新設2件

・11月30日 改修1件

・12月16日 改修1件

・12月17日 新設1件

・12月18日 新設1件、改修1件

新設の場合は、助成金額(工事予定金額ではないので要注意)が1億円未満で坪単価が高い場合は、相見積もりや入札などによって不相当に高額にならないようにしないといけませんと通知が来ている様子です。

助成金額が1億円を超える案件については、そもそも内示を受けてから入札を行うため、そのような通知は来ておりませんね。

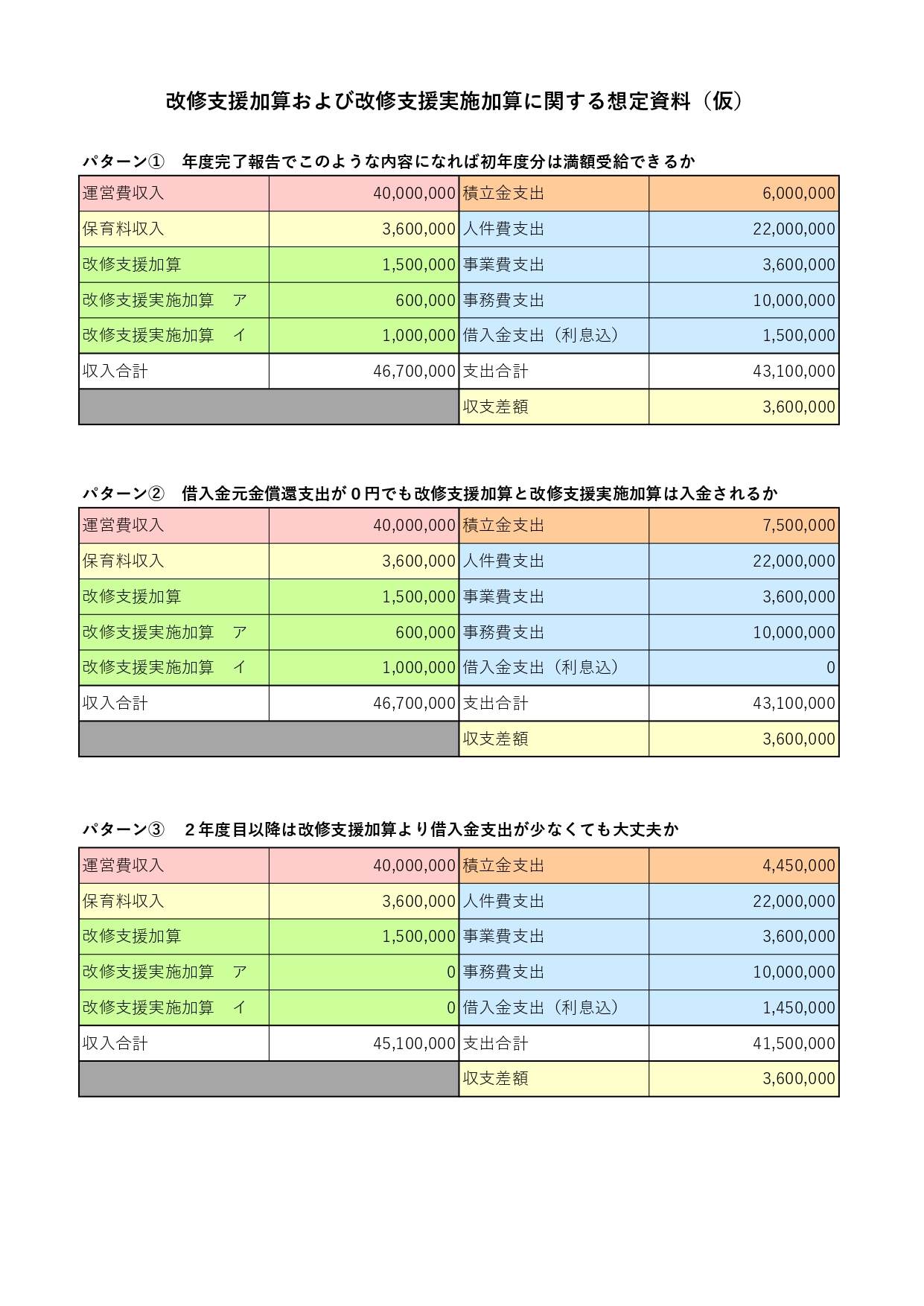

改修の場合は、今回から「改修支援加算」「改修実施加算」といった運営費の加算メニューによる工事補助となるため、開園後に発生した費用のみが対象になるということです。

そのあたりもふまえて考えますと、毎年の運営費の年度完了報告内容によっては、「改修支援加算」や「改修実施加算(初年度のみ)」を受給したのに、結局は積立金を計上しないといけなくなる可能性もあり、事実上、工事への補助が積立金に変わってしまう事例も発生するのではないかと思われますが、そのあたりの不透明感がぬぐえていない印象があります。

今の段階ですべてがクリアになっている訳ではありませんが、あくまでも弊社の考えですが、改修案件についてはだいたい以下のようなことは言えると思います。

① 内示を受けたら内示を受けた保育園専用の通帳を先につくる。

② 絶対に開園前に工事代金の一括払いはしない。

(開園後の一括払いは問題ないのか確認中。)

③ 工事代金の支払いは、必ず①の新しく作った、新しい保育園専用の通帳から行う。

また、支払方法については、インターネットバンキングは使用せず、必ず銀行窓口へ行って複写の振込書を用いて振り込む。

④ 借入金を調達して開園後から10年で返済したほうがよい。(改修案件については「元金償還金支出」や「支払利息支出」を計上できることになっているため)

⑤ 借入金の入金と返済引き落としも必ず①の新しい保育園専用の通帳を使用して行う。

このあたりのことを金融機関と十分に相談しながら進める必要があります。

現在、以下のような考えで問い合わせをしているところですが、結局は黒字経営をしていると積立金に回ってしまうような気がしますので、積立金の使途や取り崩すことが出来る条件等も非常に重要かと思いますね。

財務監査も始まることですし、保育会計のことも分かりやすく解説できるようにしていきたいと思います。

コメント

コメントを投稿