企業主導型保育事業における会計の注意点

企業主導型保育事業の会計については、社会福祉法人会計基準のことが分かっていないと後で大変なことになっていくので、当社が関わっているクライアントさまについては、ご希望に応じて保育会計の仕組みをお知らせするとともに、場合によっては顧問税理士先生の会計事務所まで同行し、お打合せをしています。

正直、もともとは収支計算の考え方で処理すれば間違いないのですが、企業会計に慣れてしまっているとかえって収支計算での処理が難しく感じる方が多いように感じます。

ただ、保育園の通帳は必ず別に作り、保育園の収入と支出は全てこの通帳を通して処理すればよいのですが、よく問題になるのは社会保険料や労働保険料などです。

これらは口座振替にするとどうしても会社のメイン口座等から一本で引き落とされるので、保育園の職員の社会保険料は後から預金振替を行うことになります。

ただ、収支計算を行う場合、この預金振替がくせもので、以下のように仕訳をしてしまうと繰入金支出なのか拠点区分間借入金の返済なのか分からなくなってしまいます。

●よくある仕訳の例

普通預金1(本社) / 普通預金2(保育園) 1,000,000円

このような仕訳をしてしまうと、部門別の貸借対照表が作成できなくなってしまい、通帳だけを見ると保育園から他の通帳へ流出しているように見えてしまいます。

保育の会計は、特に資金流出に関してはあり得ないという考え方なので、不正な支出なのではないかと疑われてしまいます。

そのため、仕訳に関しては以下のような形で処理をします。

●本支店勘定を使用する場合

普通預金1(本社) / 本支店勘定 1,000,000円

本支店勘定 / 普通預金2(保育園) 1,000,000円

このような処理をすれば、とりあえず部門ごとの貸借対照表の処理は進めることができますが、これでも繰入金支出なのか拠点区分間借入金の返済なのか分かりません。

●短期借入金、短期貸付金勘定を使用する場合

普通預金1(本社) / 短期貸付金 1,000,000円

短期借入金 / 普通預金2(保育園) 1,000,000円

このような処理をするのであれば、社会保険料は本社が保育園に必ず返済を求める必要があるので、前提として本社の通帳から社会保険料が引き落とされた際に、以下のような仕訳をしておかないといけません。

●社会保険料が引き落とされたときの仕訳

法定福利費(本社分) / 普通預金1(本社) 2,000,000円

短期貸付金(保育園分)/ 普通預金1(本社) 1,000,000円

※ 社会福祉法人の場合は社会保険料の職員負担分は「職員預り金」で処理していますので、もっと仕訳は複雑になります。

分かりやすくするためにぴったりの金額を使用していますが、本社からしてみれば保育園が支払うべき社会保険料を代わりに立て替えて支払っているので、普通なら保育園から返してほしいのではと思います。

ただ、「返してもらう必要はない」という場合は、本社からすれば繰入金支出になりますので、保育園側では繰入金収入として処理します。

「返してもらう必要はない」ということは、ある意味寄附と一緒です。

こうなると、保育園の収入が増えてしまいますので、期末で資金収支が出て困るような保育園は(というか園児がちゃんと来ている園ならだいたいそうなると思いますが)、繰入金収入はしたくないと思いますので、ちゃんと貸付・借入処理をしておいたほうが良いと思います。

認可保育所の場合は使途制限、弾力運用の制度によって30%ルールや高額累積金のルールがあり、資金収支が黒字になってもこの範囲内なら積立をしたりと何らかの方法はとれるのですが、企業主導型保育事業には今のところ弾力運用の制度や30%ルールが無いようなので、収支がプラスになったら全額返還になってしまいますから、保育の会計に関する理解は非常に重要です。

もらった運営費を返したくないからどうにかしたいという意味ではなく、計画的にしっかりと積立をするなど適正に会計処理をしないと、とてももったいないことになるということです。

なお、積立をする場合は、さらにもう一つ積立用の預金口座をつくり、決算承認後にしっかりと同額を資金移動して積立をし、将来のために一切手を付けないようにして貯めておく必要があります。

認可保育所の場合はこの積立資産の取り崩しの協議をし、市町村に認めてもらうことができれば取り崩せるのですが、企業主導型保育事業はどうなるのかな?と思います。

全国の企業主導型保育事業の保育園があまりに積立が多くなると、社会福祉法人の内部留保金の問題ではないですが、助成金を減らしても良いのでは?とか、いろいろと問題が起こるかもしれませんね。

とにかく保育園の会計を理解するには、社会福祉法人会計基準、弾力運用、使途制限、これらのことをしっかりと勉強する必要がありますし、これらに詳しい会計事務所さまに相談されたほうが良いと思います。

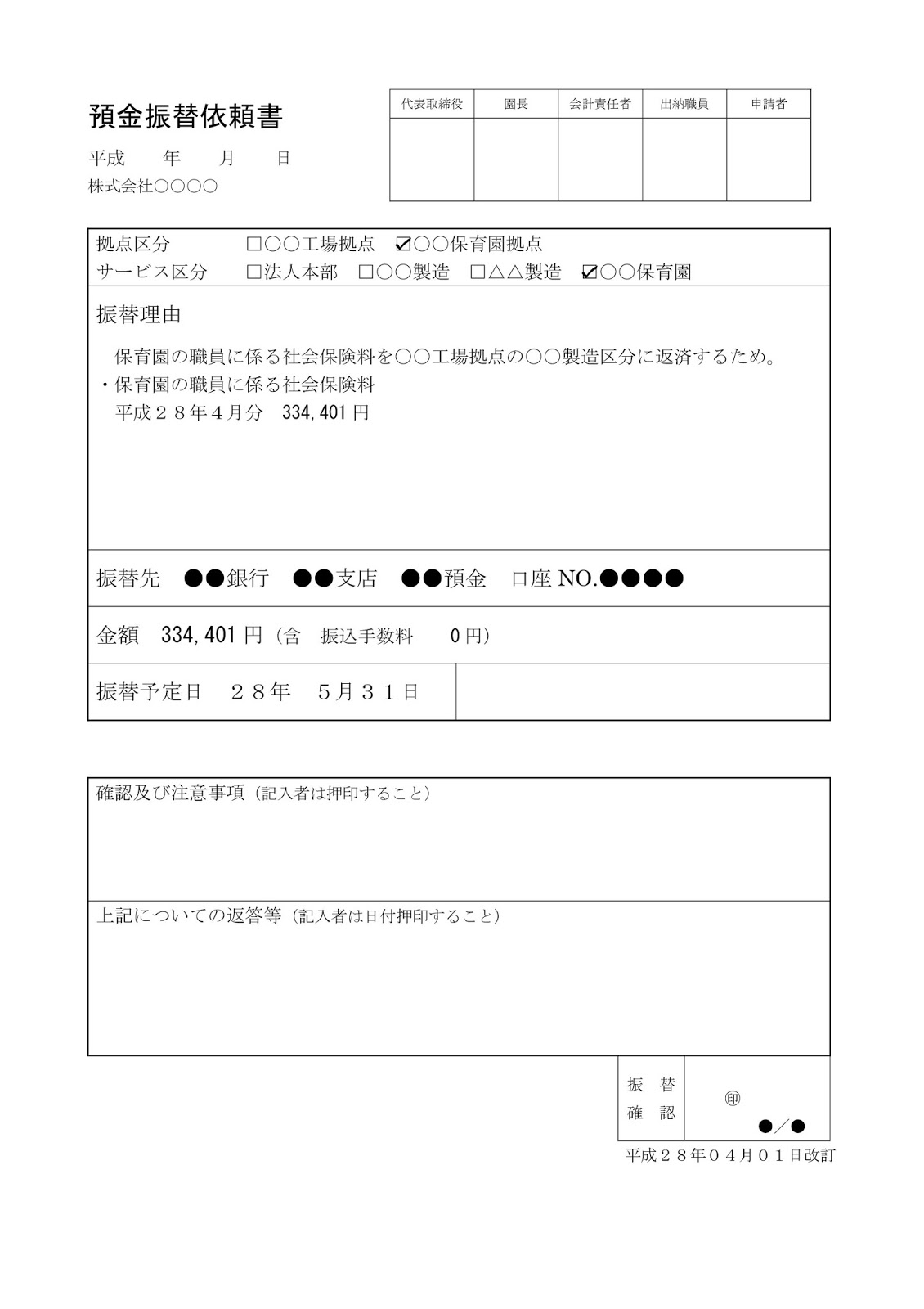

最後に、今日お話しした社会保険料の振替について、本支店勘定を使用する、短期借入金・短期貸付金(社会福祉法人なら拠点区分間借入・貸付やサービス区分間借入・貸付)を使用するにかかわらず、このサンプルのような預金振替依頼書や支出伺書など、何らかの書類を作成し、出納職員と会計責任者の確認を受けて印鑑をもらっておくと良いので、参考としてアップロードしておきます。

あくまでも一例ですので、参考資料程度としてご覧ください。

正直、もともとは収支計算の考え方で処理すれば間違いないのですが、企業会計に慣れてしまっているとかえって収支計算での処理が難しく感じる方が多いように感じます。

ただ、保育園の通帳は必ず別に作り、保育園の収入と支出は全てこの通帳を通して処理すればよいのですが、よく問題になるのは社会保険料や労働保険料などです。

これらは口座振替にするとどうしても会社のメイン口座等から一本で引き落とされるので、保育園の職員の社会保険料は後から預金振替を行うことになります。

ただ、収支計算を行う場合、この預金振替がくせもので、以下のように仕訳をしてしまうと繰入金支出なのか拠点区分間借入金の返済なのか分からなくなってしまいます。

●よくある仕訳の例

普通預金1(本社) / 普通預金2(保育園) 1,000,000円

このような仕訳をしてしまうと、部門別の貸借対照表が作成できなくなってしまい、通帳だけを見ると保育園から他の通帳へ流出しているように見えてしまいます。

保育の会計は、特に資金流出に関してはあり得ないという考え方なので、不正な支出なのではないかと疑われてしまいます。

そのため、仕訳に関しては以下のような形で処理をします。

●本支店勘定を使用する場合

普通預金1(本社) / 本支店勘定 1,000,000円

本支店勘定 / 普通預金2(保育園) 1,000,000円

このような処理をすれば、とりあえず部門ごとの貸借対照表の処理は進めることができますが、これでも繰入金支出なのか拠点区分間借入金の返済なのか分かりません。

●短期借入金、短期貸付金勘定を使用する場合

普通預金1(本社) / 短期貸付金 1,000,000円

短期借入金 / 普通預金2(保育園) 1,000,000円

このような処理をするのであれば、社会保険料は本社が保育園に必ず返済を求める必要があるので、前提として本社の通帳から社会保険料が引き落とされた際に、以下のような仕訳をしておかないといけません。

●社会保険料が引き落とされたときの仕訳

法定福利費(本社分) / 普通預金1(本社) 2,000,000円

短期貸付金(保育園分)/ 普通預金1(本社) 1,000,000円

※ 社会福祉法人の場合は社会保険料の職員負担分は「職員預り金」で処理していますので、もっと仕訳は複雑になります。

分かりやすくするためにぴったりの金額を使用していますが、本社からしてみれば保育園が支払うべき社会保険料を代わりに立て替えて支払っているので、普通なら保育園から返してほしいのではと思います。

ただ、「返してもらう必要はない」という場合は、本社からすれば繰入金支出になりますので、保育園側では繰入金収入として処理します。

「返してもらう必要はない」ということは、ある意味寄附と一緒です。

こうなると、保育園の収入が増えてしまいますので、期末で資金収支が出て困るような保育園は(というか園児がちゃんと来ている園ならだいたいそうなると思いますが)、繰入金収入はしたくないと思いますので、ちゃんと貸付・借入処理をしておいたほうが良いと思います。

認可保育所の場合は使途制限、弾力運用の制度によって30%ルールや高額累積金のルールがあり、資金収支が黒字になってもこの範囲内なら積立をしたりと何らかの方法はとれるのですが、企業主導型保育事業には今のところ弾力運用の制度や30%ルールが無いようなので、収支がプラスになったら全額返還になってしまいますから、保育の会計に関する理解は非常に重要です。

もらった運営費を返したくないからどうにかしたいという意味ではなく、計画的にしっかりと積立をするなど適正に会計処理をしないと、とてももったいないことになるということです。

なお、積立をする場合は、さらにもう一つ積立用の預金口座をつくり、決算承認後にしっかりと同額を資金移動して積立をし、将来のために一切手を付けないようにして貯めておく必要があります。

認可保育所の場合はこの積立資産の取り崩しの協議をし、市町村に認めてもらうことができれば取り崩せるのですが、企業主導型保育事業はどうなるのかな?と思います。

全国の企業主導型保育事業の保育園があまりに積立が多くなると、社会福祉法人の内部留保金の問題ではないですが、助成金を減らしても良いのでは?とか、いろいろと問題が起こるかもしれませんね。

とにかく保育園の会計を理解するには、社会福祉法人会計基準、弾力運用、使途制限、これらのことをしっかりと勉強する必要がありますし、これらに詳しい会計事務所さまに相談されたほうが良いと思います。

最後に、今日お話しした社会保険料の振替について、本支店勘定を使用する、短期借入金・短期貸付金(社会福祉法人なら拠点区分間借入・貸付やサービス区分間借入・貸付)を使用するにかかわらず、このサンプルのような預金振替依頼書や支出伺書など、何らかの書類を作成し、出納職員と会計責任者の確認を受けて印鑑をもらっておくと良いので、参考としてアップロードしておきます。

あくまでも一例ですので、参考資料程度としてご覧ください。

コメント

コメントを投稿