令和4年度の企業主導型保育事業の動向予測

あっという間に令和4年度も4月が終わろうとしています。

平成28年度から始まった企業主導型保育事業は7年度目を迎えている訳ですが、今までたくさんの変化があったものの、そろそろ制度としても定着期に入ってきているのではないでしょうか。

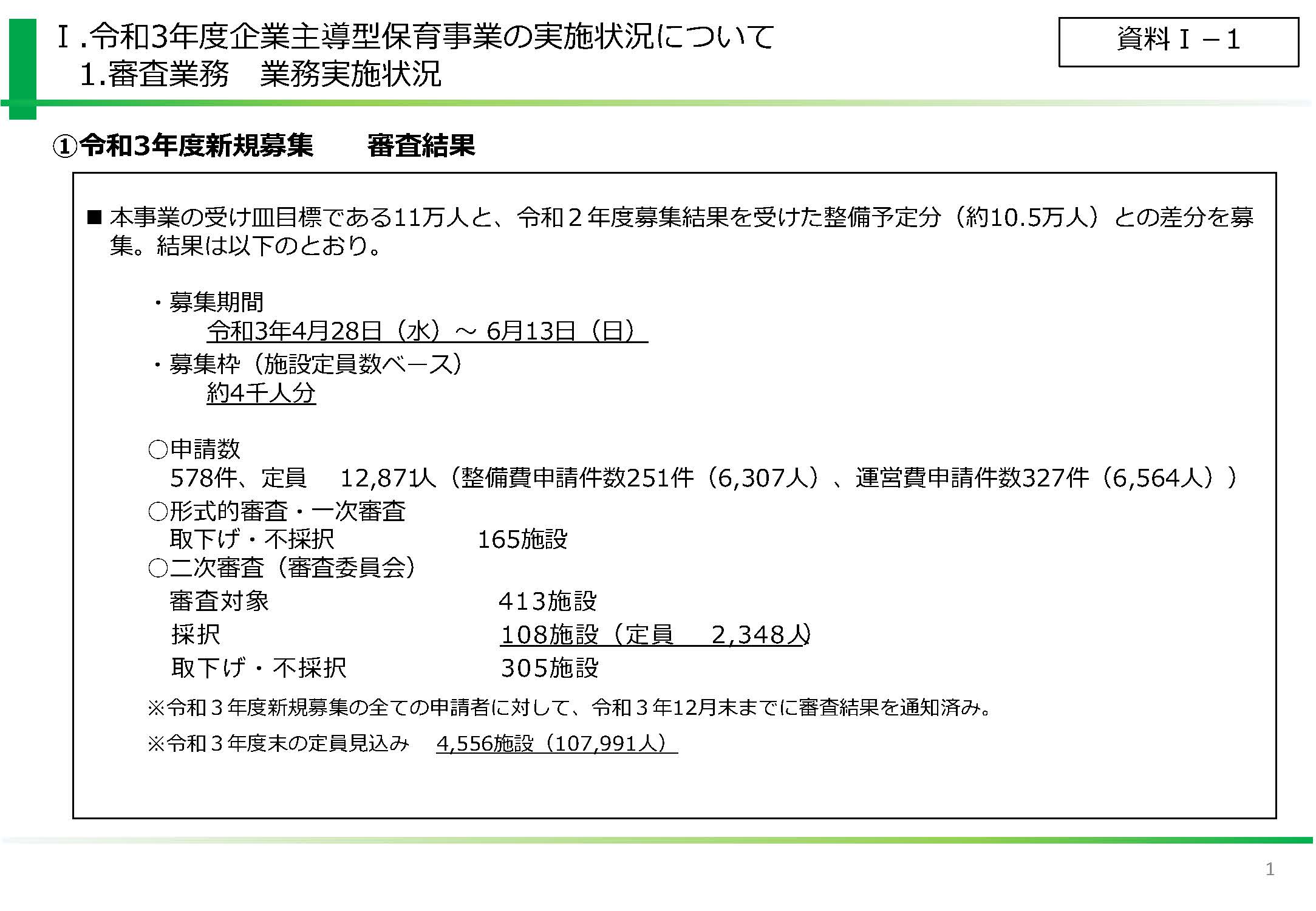

少し前になりますが、令和4年3月25日に第12回企業主導型保育事業点検・評価委員会が開催され、令和3年度末の定員見込は、全国で 4,556施設 107,991人 とのデータが示されていました。

しかし直近の令和3年度新規募集は 約4,000人分 を募集するとのことだったのに 2,348人分 しか採択しなかったのですね。

申請が 12,871人分 だったということを考えますと、採択率はわずか 18% です。

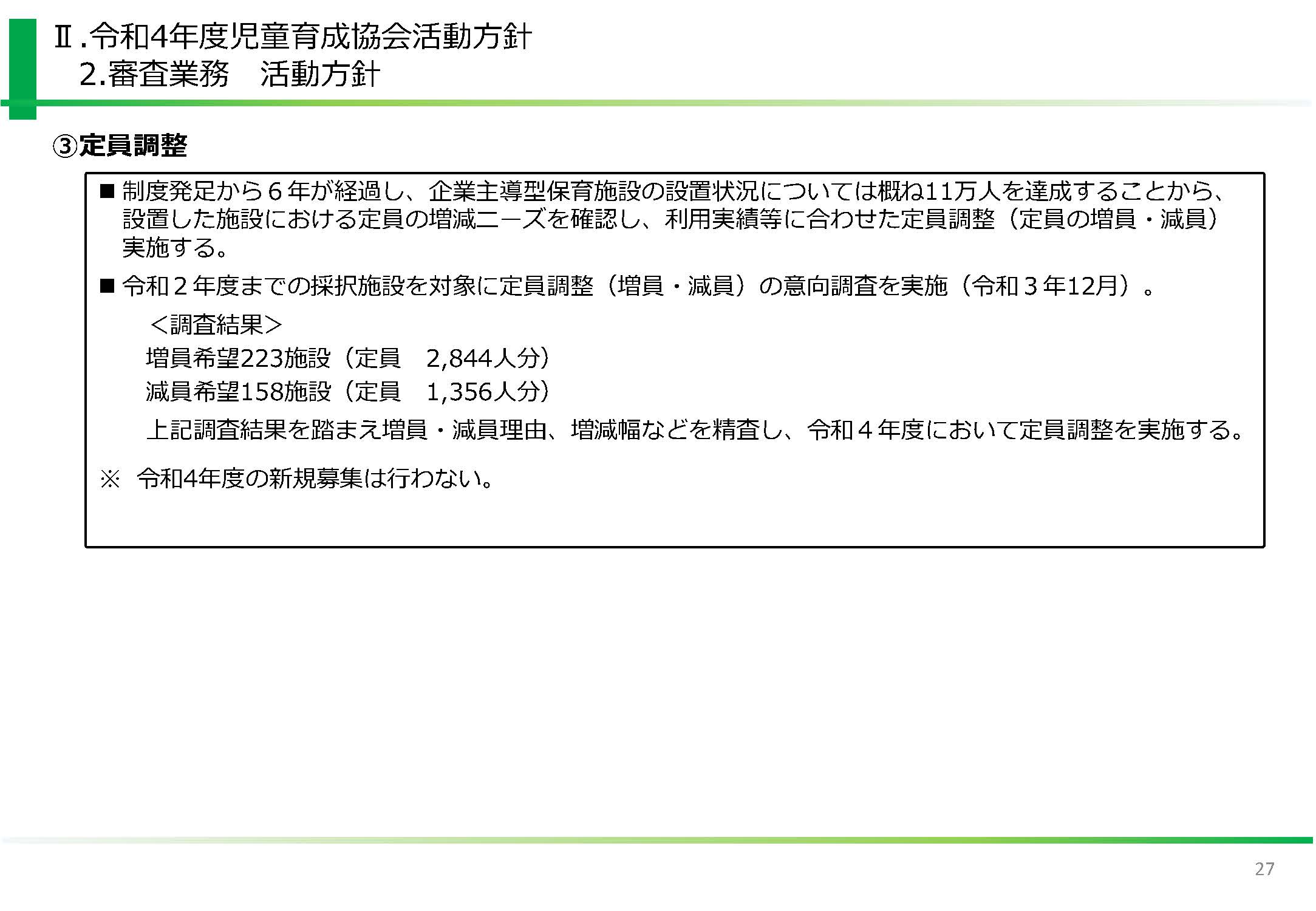

現在、企業主導型保育事業は 5/16期限 で定員を減らす手続きができますが、定員を増やす手続きはできない状況です。

また、点検・評価委員会資料によれば、令和4年度は新規募集は行わないとはっきり明言されております。

こちらの資料をよく読むと、「令和4年度は新規募集はしないが定員調整はする。」と読み取れますので、減員だけでなく増員も行って定員調整をする年度になるのかなと考えております。

それから、せっかく慣れ親しんできているシステムについて、2023年1月からは新しいシステムに変えてしまうようなことも書かれていて、うーん、7年で慣れたものがどう変わってしまうんだろうなとは思います。

昔はすぐ落ちてしまうシステムだったので、こまめに保存しないと消えるという、子どもの頃のファミコンのような感覚でしたが、個人的にはスマホでも確認できるようなものだとありがたいです。

あと、加算については企業主導型保育事業にも障害児保育加算ができましたね。

令和4年度から公務員給与が下がる影響で基本単価は微減ですが、その分は処遇改善臨時加算の「単価改定対応部分」によって補填が入る予定です。

設置者としましては、基本単価なら事業費、事務費にも使えますが、処遇改善臨時加算になると人件費にしか用いることができなくなりますので、厳密にいえば予算を補正する必要が生じます。

試しに定員12名や19名の園のシミュレーションをしましたら、加算の取得状況にもよりますが、処遇改善臨時加算を算定している園の場合は月額3,000円から10,000円程度の減収となりました。

※処遇改善臨時加算を算定していないと月額20,000円から30,000円程度は減収すると思います。

令和4年度については、若干の減収傾向ですね。

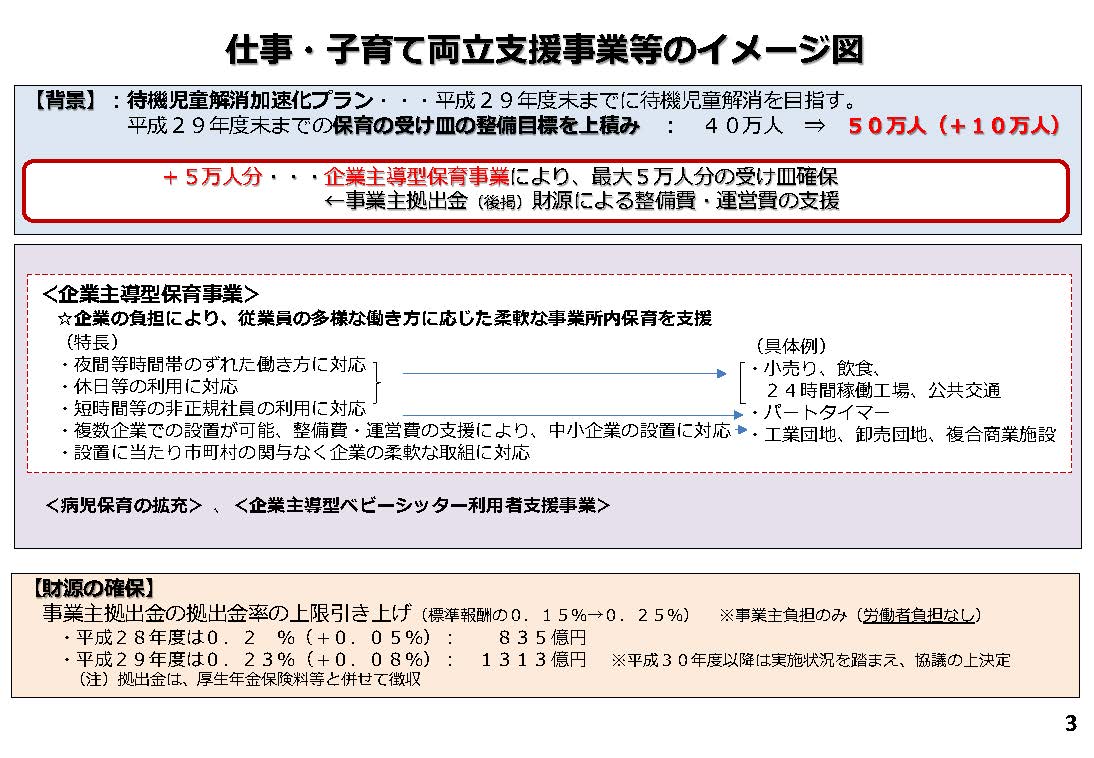

企業主導型保育事業は、平成28年度は835億円、平成29年度は1,313億円という感じで、子ども・子育て拠出金(以前は児童手当拠出金という名称でした。このあたりもミソです。)の料率を上げて財源を確保してやってきたわけですが、ここらで子ども・子育て拠出金の料率は落ち着いてくるでしょうか。

料率の変遷だけを見れば、

平成27年度 0.15%

平成28年度 0.20%

平成29年度 0.23%

平成30年度 0.29%

平成31年度 0.34%

令和 2年度 0.36%

といった感じで上がってきていますが、令和3年度は据え置きで 0.36% のままでした。

一応、法令上?なのか 0.45% までは上げられるようになっているそうです。

さて、話を企業主導型保育事業の実務に戻しますと、令和3年度の完了報告期限は 6/10 ということで、過去の 4/10まで と言っていたような年度と比較すれば常識的な期限設定になりましたが、こちらも早めに準備をしておきたいと思います。

だいぶ慣れてきましたが、4月30日時点で令和4年度の完了報告の手引きが確認できず、システムも年度完了報告画面を入力できる状態ではないため、早くバージョンアップをしてほしいところです。

しかし保育業界全体の動向から考えますと、企業主導型保育事業はいったん落ち着いた状況ですので、今後は自治体の予算と判断で、古い公立認可標準園の民営化、小規模保育園の整備が進むと思われます。

私の地元の岐阜市は、令和4年4月から3つの小規模園が開園していますし、お隣の各務原市は昨年度に7つほど小規模園が出来ているかと思います。

瑞穂市についても昨年度は1つ小規模園が整備されていますし、愛知県も名古屋市以外で少しずつですが整備予定があるようです。

肝心の名古屋市は昨年度は小規模園の整備がありませんでしたが、地域によっていろいろな動きがあるかと思います。

企業主導型保育事業の話題からそれてしまいましたが、コロナ対応、少子化、円安ドル高、ウクライナ情勢、電気自動車へのシフトなど、時代の動きを考えますと、常識に囚われないでクリエイティブな精神で事業計画を立てて実行していく必要があるように感じます。

そのためには、医療福祉事業のミックス経営だけでなく、いろいろな組み合わせを考えていかないといけませんね。

コメント

コメントを投稿